400 998 0226

400 998 0226

随着全球市场的不断开放,各国企业在出海过程中面临着越来越严格的合规监管要求。为帮助出海企业在业务全球化过程中更好地了解和应对各国市场合规要求,规避风险,我们推出【全球合规指南】系列专栏,持续分享由 Sumsub 合规专家整理的出海合规建议及解决方案,以便企业轻松应对合规挑战,安全放心地开展全球业务。

前言

作为全球知名的国际金融中心,新加坡拥有严谨、完善的监管体系,其合规要求在亚洲乃至全球范围内都享有高度认可。对于有意拓展新加坡市场的企业而言,清晰了解并严格遵守当地的合规规定是保障业务长期稳定发展的重要前提。

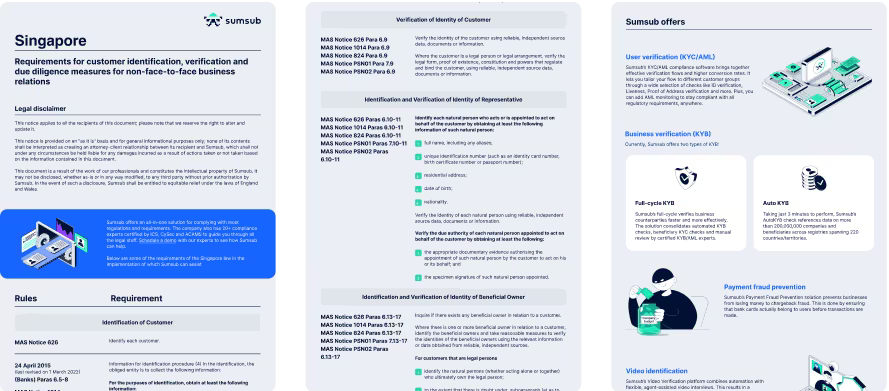

本文将基于 Sumsub 整理的《新加坡合规指南》文档,结合新加坡金融管理局(Monetary Authority of Singapore, MAS)发布的相关条文,包括但不限于 MAS 通知 626、1014、824、PSN01、PSN02 等文件,帮助企业全面理解和落实九大核心合规要求。

如有兴趣详尽了解上述条例,可扫码下载 Sumsub 《新加坡合规指南》

新加坡九大合规要求

接下来,我们将依据上述新加坡金融管理局(MAS)文件,从以下九个方面逐一阐述新加坡市场合规监管具体要求。

免责声明:本指南内容仅供一般性信息参考,不构成具体法律建议,企业具体合规措施应视情况寻求专业法律咨询。

01 客户身份识别与验证

企业需收集客户的详细信息,包括但不限于客户完整姓名(含曾用名)、身份证件或护照信息、居住或注册地址、出生日期、国籍等。

尤其需要注意非面对面业务,企业需采取诸如实时视频面谈、生物识别技术或数字签名等额外措施,有效确保客户身份的真实性和有效性。

02 客户代表人的身份识别与验证

企业必须清晰地识别并验证代表客户进行业务的自然人的相关信息,包括代表人的完整姓名、唯一识别号码(如身份证号、护照号)、居住地址、出生日期及国籍。同时,需核实代表人被授权代表客户的相关文件及签名样本,确保业务的合法性。

03 受益所有人身份的识别与验证

新加坡监管明确要求企业识别客户背后的受益所有人,尤其是法人或法律安排的客户。企业需确定最终拥有或控制该法人的自然人;如无法确定实际拥有者,则需识别具有最终有效控制权或管理权的自然人。针对法律安排的客户,企业应明确识别委托人、受托人、保护人(如适用)以及受益人。

04 业务关系目的与性质的调查

企业应详细了解客户建立业务关系的动机与预期活动类型,包括业务规模、资金来源及用途,以确保所有交易符合客户陈述的业务目标与性质。

05 持续交易监控与风险管理

新加坡监管部门要求企业建立严格的持续监控机制,定期审查客户交易,以确认其交易行为符合客户的业务特征、风险状况及资金来源。

此外,企业需特别关注异常的、大额的或缺乏明显经济或法律理由的交易,及时调查并报告可疑交易,定期更新客户资料和风险评估记录。

06 非面对面业务的特殊合规要求

针对非面对面的业务或交易,银行、金融机构及支付服务提供商须建立专门的风险管理政策和程序,并实施不低于面对面交易的严格性标准。

特别是在支付服务领域,首次开展非面对面业务时,企业需聘请外部审计或独立顾问评估政策有效性,并向监管机构提交评估报告。

07 额外的身份验证措施

非面对面交易场景下,企业应积极采用额外验证手段,如实时视频沟通、生物识别技术(如人脸识别、指纹或虹膜扫描)以及安全的数字签名技术,有效防范冒名顶替及身份欺诈风险。

08 反洗钱和反恐怖融资筛查

企业需建立完善的筛查系统,对客户及其关联方定期进行反洗钱和反恐怖融资风险评估,尤其在建立业务关系、特定金额交易、跨境资金流动及客户信息变更时进行筛查,防范潜在风险。

09 政治敏感人物(PEP)的风险管理

新加坡监管特别要求企业加强对政治敏感人物(PEP)的管理,建立内部风险控制系统以识别客户是否为 PEP 或其密切关联者。当确认客户为 PEP 时,企业应加强尽职调查,包括高层审批、确定资金与财富来源并持续强化交易监控。

观看视频,助力金融企业安全出海

掌握以上合规措施,企业可全方位应对新加坡合规挑战,确保顺利、安全地实现合规运营。

👉 如想深入掌握金融企业如何满足新加坡市场的合规要求,请观看线上分享会回放。在线上分享会中,Sumsub 合规专家与资深顾问结合中国(香港)、新加坡客户的成功实践经验,解析了多地最新金融监管要求与交易市场动态,并探讨如何通过创新技术和前沿方案助力金融企业从容应对跨境合规挑战,进一步提升风控能力。

👉 作为全球领先的合规科技提供商,Sumsub 专注于数字身份验证、KYC/KYB、AML 反洗钱合规和交易监控领域,致力于通过先进的 AI 技术与自动化工具,帮助企业实现高效、合规、安全的跨境运营。如需了解更多 Sumsub 合规验证技术或行业成功实践,可联系我们咨询。