Visual

Tableau 应用模板分享:企业财务分析报告

大数据时代,数据精益化管理是企业提升核心竞争力的关键所在。在不同行业,如何战略性使用数据,建设数据分析平台,提高企业管理水平和业务能力?

DCC 数创学院『企业数据赋能之应用模板分享』系列,将从企业真实业务场景出发,从数据视角看问题,在业务中用数据说话,帮助企业决策科学化,进一步为企业的发展降本增效。

今天,小编向大家分享 Tableau 应用分析模板:由 Linpack 搭建的财务分析系统,一起看看如何通过数据分析可视化来展示企业的财务数据,通过数据分析应用模型来获取实时数据,提高报表分析的效率。

▶ 概 述

这个财务数据分析系统包含多项指标,分析维度广,且方便财务人员及管理层的联动分析,让数据透明化、可视化,提升公司的数据洞察力,为财务管理提供强有力的支持。

▶ 仪 表 板

这个财务数据分析系统主要分为 4 大板块,总共包含 10 个仪表板:HOME(财务报表主页)、总览(财务现状分析、各公司的指标分析)、财务分析(损益表、损益-假设分析、损益-瀑布图、损益-年度报告、资产负债表)、行为分析(即席分析、贡献度分析)。

1. HOME 板块

只有 1 个仪表板:财务报表主页。在财务报表主页中,可以分析以下 KPIs :

- OPEX+Deprec+Amort–运营成本+折旧+摊销

- 总收入–收入总额

- COGS–货物销售成本,又称“销售成本”,是指在一家公司销售的货物的生产过程中产生的直接成本。这一数额包括用于创造商品的材料的成本以及用于生产货物的直接劳动力成本,它不包括分配费用和销售人员费用等间接费用。

- 毛利–减去销售成本后的收入余额

- 毛利率%–毛利占总收入的比例,毛利/收入(%)

- OPEX–营业费用,即公司为创收而产生的支出,包括:标准和管理费用、研发费用、G&A费用(一般费用与行政管理费用)

- OPEX与收入之比–营业费用占总收入的份额:OPEX/收入(%)

- 摊销+折旧–将企业资产的成本按其使用寿命按比例分摊的

- 营业收入–主营业务收入和其他业务收入

- 营业收入%–营业收入占总收入的比例:营业收入/收入(%)

- 利息和税收–利息和税款之和

- 净收益–营业收入-(利息+税收)

- 净收入%–净收入/收入(%)

- 流动资产–预计在 12 个月内转换为现金的资产:现金、应收账款、库存、预付费用

- 流动负债–必须在资产负债表日期后一年内支付的账单:应付帐款、应计费用、当期债务部分、应付所得税

- 周转资金–短期内企业必须处理的资金数额,即“流动资产”,又称“流动资产净额”

- 周转金比率–流动资产/流动负债(%),又称为流动比率

- 流动性比率–流动负债/流动资产(%)

- 总资产–所有总投资、现金及等价物、应收账款和其他资产的总数额,列在资产负债表上

- 负债总额–流动负债和长期债务之和

- 股本总额–资产总额减去负债总额

- 债务与股本比率–公司相对于投资者权益有多少债务:负债总额/股本总额(%)

- 债务与收入比率–负债/收入总额(%)

- ROI%–净收入/股本总额(%)

PS:你可以根据你的业务需求,添加/删减仪表板中的 KPIs。

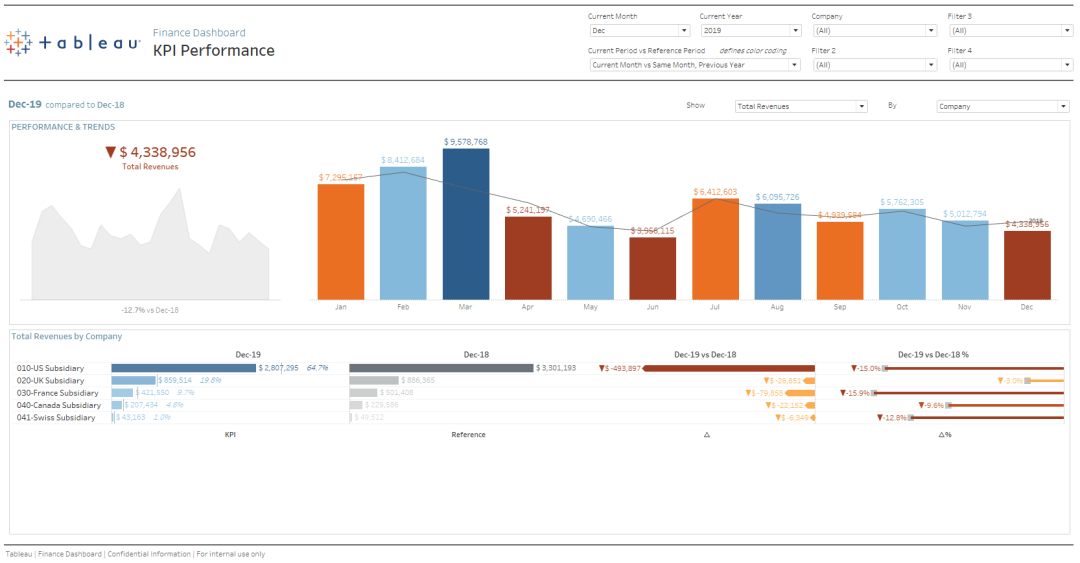

2. 总览

总览板块,包括 2 个仪表板:财务现状分析、各公司的指标分析。

>> 财务现状分析

了解财务状况:损益表收入(保证金、OPEX、营业收入)与资产负债表(资产、负债、周转金、流动性)。这个仪表板,由两个部分组成:

- 损益表–展示了总收入、COGS、毛利、毛利率%、OPEX、OPEX与收入之比、摊销+折扣、营业收入、营业收入%、利息和税收、净收益、净收入%等指标数据,并且在底部,可以看到各项 KPI 的名称、选定期间的 KPI 值、同比增长率、过去 12 个月 KPI 的趋势;

- 资产负债表–展示了流动资产、流动负债、周转资金、周转金比率、流动性比率、总资产、负债总额、股本总额、债务与股本比率等指标数据,并且在底部,可以看到各项 KPI 的名称、选定期间的 KPI 值、同比增长率、过去 12 个月 KPI 的趋势。

>> 各公司的指标分析

了解按公司划分的财务 KPI:总收入、毛利率%、OPEX、周转金、流动性比率、总股本、债务与股本比率、ROI%等。这个仪表板,由三个部分组成:

- 损益表–总收入、毛利率%、OPEX、营业收入%

- 资产负债表–周转资金、流动性比率、股本总额、债务与股本比率

- ROI–利润率

3. 财务分析

财务分析板块,包括 5 个仪表板:损益表、损益-假设分析、损益-瀑布图、损益-年度报告、资产负债表。

>> 损益表

通过损益表,可以了解到企业的损益情况。在此仪表板,你可以分析以下 KPIs:

损益值–展示了各项损益的 KPI 名称、选定期间的 KPI 值、基期值、同比增长量、同比增长率、过去 12 个月 KPI 的趋势。

注:KPI 包括总收入、COGS、毛利、毛利率%、OPEX、OPEX与收入之比、摊销+折旧、营业收入、营业收入%、利息和税收、净收益、净收入%等。

>> 损益-假设分析

通过损益-假设表,可以通过模拟更改某指标的值来了解其变化对其他指标的影响。在此仪表板,你可以分析以下 KPIs:

通过更改总收入、COGS、OPEX、摊销+折旧、利息和税收,从而查看毛利、毛利率%、OPEX与收入之比、营业收入、营业收入%、净收益、净收入%的变化。

>> 损益-瀑布图

通过损益表瀑布图,展示财务趋势,了解随着时间变化的驱动因素。这个仪表板,由两个部分组成:

- 在上半部分,展示了总收入、COGS、、毛利+毛利率%、运营成本、摊销+折旧、营业收入+营业收入%、利益和税收、净收入+净收入%。

- 在下半部分,展示了各指标在过去 12 个月的变化趋势、环比增长率等。

>> 损益-年度报告

通过损益年度报告,了解所有损益表的每个月的指标值。这个仪表板,由一个部分组成:

展示了总收入、COGS、、毛利+毛利率%、运营成本、摊销+折旧、营业收入+营业收入%、利益和税收、净收入+净收入%。

>> 资产负债表

通过损益表,可以了解到企业的损益情况。在此仪表板,你可以分析以下 KPIs:

资产负债值–展示了各项资产的 KPI 名称、选定期间的 KPI 值、基期值、同比增长量、同比增长率、过去 12 个月 KPI 的趋势。

注:KPI 包括流动资产、流动负债、周转资金、周转金比率、流动性比率、总资产、负债总额、股本总额、债务与股本比率等。

4. 行为分析

行为分析板块,包括 2 个仪表板:即席分析、贡献度分析。

>> 即席分析

通过即席分析,对数据执行简单的即席分析:分析任意维度的 KPI(趋势、维度和帕累托分析)。PS:即席分析(Ad Hoc)是用户根据自己的需求选择查询条件。

此仪表板由 3 个主要部分组成:

- 趋势分析:展示各项 KPI 随时间的变化趋势,KPI 包括:OPEX+Deprec+Amort、总收入、COGS、毛利、毛利率%、OPEX、OPEX与收入之比、摊销+折旧、营业收入、营业收入%、利息和税收、净收益、净收入%、流动资产、流动负债、周转资金、周转金比率、流动性比率、总资产、负债总额、股本总额、债务与股本比率、债务与收入比率、ROI%等;

- 维度分析:选择月份、某公司等维度进行分析;

- 帕累托分析:长方形以显示指标值,一条曲线作为累计值呈现。横坐标表示维度,按指标值大小从左向右排列,曲线表示指标值的累计百分数。

>> 贡献度分析

通过贡献度分析仪表板,可以了解到各项财务数据的时间变化趋势以及其贡献度。在此仪表板,你可以分析以下 KPIs:

以柱状图与折线图双组合展示,OPEX+Deprec+Amort、总收入、COGS、毛利、毛利率%、OPEX、OPEX与收入之比、摊销+折旧、营业收入、营业收入%、利息和税收、净收益、净收入%、流动资产、流动负债、周转资金、周转金比率、流动性比率、总资产、负债总额、股本总额、债务与股本比率、债务与收入比率、ROI%等;

以度量与方差组合来展示,各分公司/子公司的当前时间与过往某一期间的指标值、方差、方差百分比。

注:方差是各个数据与平均数之差的平方的平均数,是衡量各个数据点和其均值之间的离散程度。方差百分比是指贡献率,用于分析指标值增长中各因素作用大小的程度。

▶ 结 语

借助 Tableau 的敏捷性、易用性及数据分析可视化等优势,能够实现以更直接、更高效、更易懂的方式来展示数据,为推动企业数据文化建设提供强有力支持,为企业高速增长赋予新的动能!

如果你想进一步了解以上可视化作品,或对企业数据赋能项目有兴趣,欢迎微信联系小 C(dccxiaoc) 哦~